Funktionsweise eines Bausparvertrags und Grundlagen beim Bausparen

Egal ob das Bauspardarlehen am Ende der Laufzeit in Anspruch genommen wir oder nicht. Immer mehr Menschen nutzen den Bausparer als Sparanlage mit lukrativer Verzinsung und hohem Sicherheitsfaktor. Gerade in der aktuellen Niedrigzinsphase ist der Bausparvertrag ein lukratives Anlageprodukt.

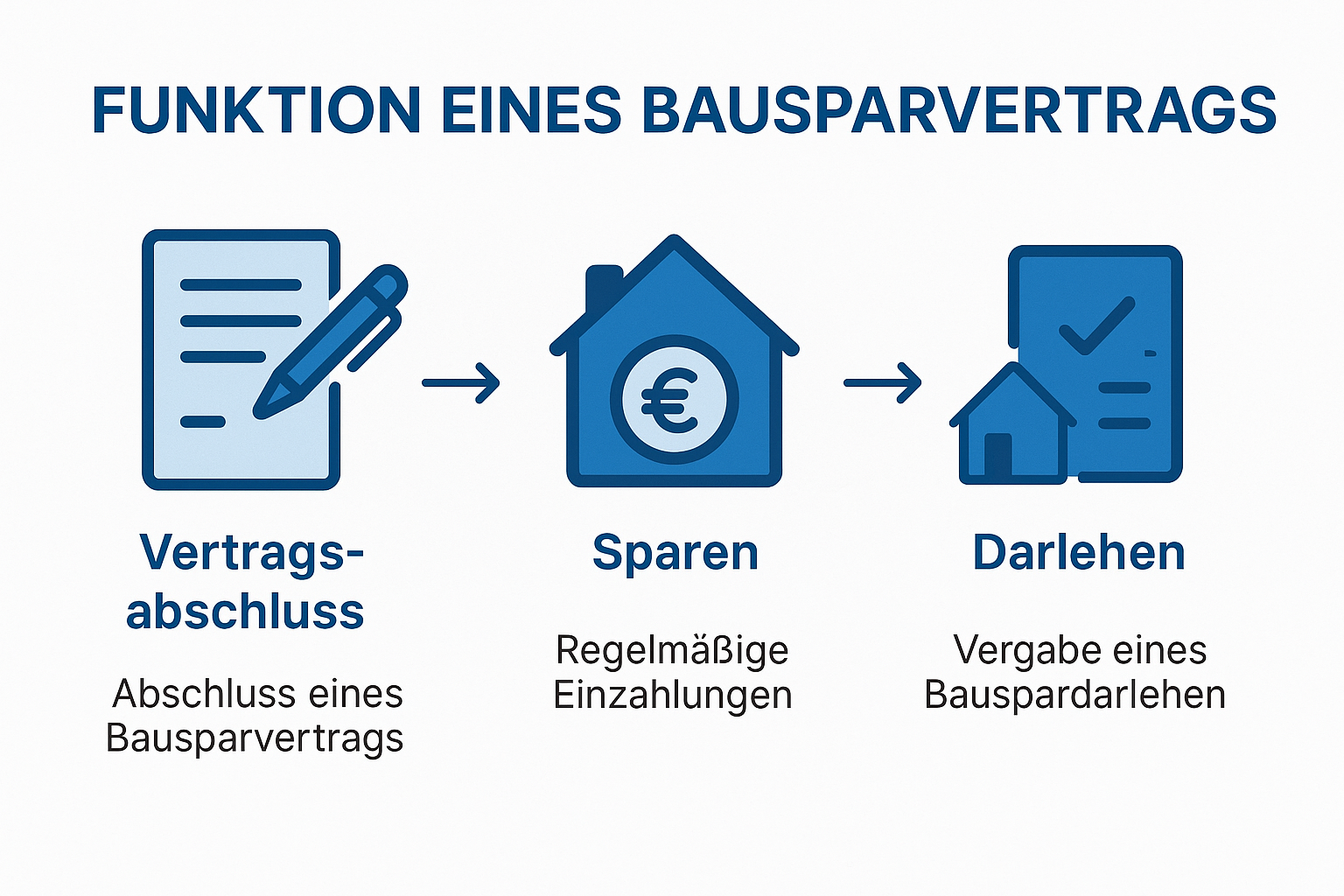

Ein Bausparvertrag ist im allgemeinen in mehrere Phasen unterteilt. Dies ist auch der Grund der hohen Flexibilität eines Bausparvertrages.

Dabei unterscheidet man zwischen drei Einzelphasen des Bausparvertrages:

Die Konditionen der einzelnen Bausparkassen unterscheiden sich in allen drei Phasen. Wir empfehlen daher, sich die einzelnen Tarife der Bausparkassen vorab gut anzusehen. Unsere unabhängigen Experten helfen Ihnen dabei gerne.

Grundsätzlich ist ein Bausparvertrag eine sehr sinnvolle Sache, wenn man bedenkt, dass er auch noch weitere Vorteile hat, als da wären:

Es muss aber auch erwähnt werden, dass ein Bausparvertrag eine langfristige Planung voraus setzt, wenn er einen möglichst großen Nutzen bringen soll. So sind zum Beispiel bestimmte Ansparzeiten vorgegeben.

Der Bausparvertrag hat sich nicht umsonst seit Jahrzehnten bewährt

Ein einfaches, aber wirksames Prinzip

Dabei funktioniert das Bausparen an sich wie ein klassischer Sparvertrag: Jeden Monat zahlt der Sparer eine kleine Summe auf sein Bausparkonto ein, wobei die Bausparkassen das eingegangene Kapital mit einem jeweils individuell festzulegenden Zinssatz verzinst. (Der aktuelle Zinssatz beläuft sich auf 0,3 bis 2 Prozent. Der Zinssatz für das Bauspardarlehen beträgt derzeit rund 0,5 bis 3 Prozent.) Ein Bausparbetrag setzt sich aus zwei Faktoren zusammen, dem Bauspardarlehen und dem Bausparguthaben. Grundsätzlich gilt, dass dabei durchschnittlich etwa die Hälfte (circa 40 bis 50 Prozent) der Gesamtsumme angespart werden muss, um es dem Sparer überhaupt zu ermöglichen, am Ende der Laufzeit das Darlehen ausgezahlt zu bekommen.

Staatliche Förderungen „mitnehmen“

Insgesamt ist beim Bausparen die staatliche Förderung in Form Vermögenswirksamer Leistungen bzw. einer Wohnungsbauprämie das Highlight. Der Arbeitgeber gewährt pro Jahr maximal 470 Euro für die VL, welche jeweils auf dem Bausparkonto des Sparers verbucht werden. Die Arbeitnehmersparzulage liegt zurzeit bei neun Prozent. Wissenswert ist, dass das Einkommen eines unverheirateten Arbeitnehmers nicht über 17.900 Euro liegen darf, bei Ehepaaren nicht über 35.800 Euro, um ein Anrecht auf die Auszahlung der Arbeitnehmersparzulage zu haben. Um gleichwohl einen Anspruch auf die Wohnungsbauprämie zu sichern, darf das Einkommen des Sparers nicht über 25.000 Euro (bei Unverheirateten bzw. 51.200 Euro bei Verheirateten) liegen.

Vielfältige Einsatz- und Verwendungsmöglichkeiten

So bietet das Bausparen an sich zahlreiche Vorteile: In erster Linie sprechen die sehr guten Zinsen für sich, sodass gleichwohl ein zinsgünstiges und vor allem stabiles Bauspardarlehen in Anspruch genommen werden kann. Flexibilität steht dabei genauso im Vordergrund, wie die Tatsache, dass im Zuge der eigentlichen Bauphase selbst individuelle Wünsche erfüllt werden können. Beim Bausparen ist es nach der Ansparphase, welche in der Regel sieben Jahre oder mehr dauern kann, bzw. nach der Zuteilung dem Sparer selbst überlassen, ob dieser ein Darlehen aufnehmen wird oder ob gegebenenfalls mit dem bereits angesparten Kapital andere relevante Anschaffungen getätigt werden sollen. Demzufolge bräuchte ein Kredit nicht mehr in Anspruch genommen werden.

Gut zu wissen…

Geht es einzig und allein darum, eine möglichst lukrative Form der Geldanlage zu finden, eignen sich Bausparverträge prinzipiell schon. Jedoch kommt es auch die richtige Tarifwahl an. Denn im Vergleich zu anderen Investitionsprodukten ist die Bausparrendite je nach Bausparkasse und Tarif sehr unterschiedlich. Finanz- und Versicherungsfachleute raten davon ab, einen Bausparvertrag in erster Linie zum Zwecke der Altersvorsorge einzusetzen. Anders hingegen verhält sich dies bei Bausparkunden mit niedrigem Einkommen, welche sowohl auf die Wohnungsbauprämie, als auch auf die Arbeitnehmersparzulage nicht verzichten wollen. Hier kann der Blick in die Rentenzukunft mit einem Bausparvertrag durchaus vielversprechend sein.

Sicherheit wird großgeschrieben

Ganz egal, ob man sich für den Abschluss eines Bausparvertrages bei öffentlich-rechtlichen oder bei privaten Bausparkassen entscheidet: Sicherheit wird in jedem Fall großgeschrieben. Ein echtes „Plus“ für den Anleger, denn Fakt ist, dass jede Bauspareinlage – insbesondere bei den privaten Anbietern – nahezu unbeschränkt gesichert sind. Ähnlich, wie dies auch bei den klassischen Kreditinstituten der Fall ist, ist die Sicherheit der Einlagen hier dank der „Entschädigungseinrichtung deutscher Banken GmbH“ in vollem Umfang gewährleistet. Das bedeutet, dass das Kapital der Anleger bis zu einem Höchstbetrag von 100.000 Euro besichert ist – und zwar zu 100 Prozent.

Bei öffentlich-rechtlichen Bausparkassen allerdings wird die Sicherung der Einlagen der Anleger inklusive der Zinsen über spezielle Sicherungseinrichtungen des Bundesverbandes der Volks- und Raiffeisenbanken gewährleistet. Dabei sind übrigens die Landesbausparkassen dem Sicherungssystem der deutschen Sparkassenorganisation zugeordnet.

Die Zahlen sprechen für sich

Statistiken zufolge sind deutschlandweit mittlerweile mehr als 20 Millionen Bausparverträge existent. So flexibel heute aber – im Gegensatz zu den Anfangszeiten der Bausparkassen – die Leistungen sind, die ein Bausparvertrag an sich bietet, so komplex ist das Produkt an sich mittlerweile dennoch. Es empfiehlt sich demgemäß unbedingt, vor der letztendlichen Entscheidung für einen Anbieter die entsprechenden Produkte an den Finanzmärkten auf Herz und Nieren zu prüfen und zu vergleichen.